Introducción

Las cuentas por pagar (AP) y las cuentas por cobrar (AR) son las líneas finas decisivas que trazan la columna vertebral financiera de una empresa.

Cualquier organización depende de estos dos procesos contables críticos: si bien ambos se ocupan del flujo de dinero, representan lados opuestos de las transacciones financieras de una empresa.

Estos procesos se han gestionado tradicionalmente de forma manual, mientras que hoy en día la industria tecnológica los está transformando mediante el procesamiento inteligente de documentos, las tecnologías de OCR y la automatización del flujo de trabajo.

Este análisis exhaustivo explora las diferencias fundamentales de AP vs AR, con un enfoque particular en cómo las soluciones SaaS modernas, como Procys, están revolucionando estas funciones contables esenciales.

Definición y función financiera de las operaciones de AP vs AR

Las cuentas por pagar representan el dinero que una empresa debe a los proveedores o vendedores por los bienes y servicios recibidos pero aún no pagados. En el balance, la cuenta AP aparece como una cuenta de pasivo, que representa las obligaciones a corto plazo que la empresa debe cumplir.

De hecho, esto no se clasifica como gastos, sino que se contabiliza como pasivo.

Por el contrario, las cuentas por cobrar representan el dinero que los clientes que han comprado bienes o servicios a crédito le deben a una empresa. La AR aparece como una cuenta de activos, que representa las cuentas por cobrar a corto plazo que se espera que se conviertan en efectivo.

Esta diferencia de clasificación fundamental afecta a la forma en que estas cuentas afectan a la posición financiera de una empresa. AP aumenta los pasivos de una empresa y reduce su capital, mientras que AR aumenta los activos y el capital. La administración de estas cuentas influye directamente en el capital circulante, los índices de liquidez y la salud financiera general.

.jpg)

Cuentas por pagar: información y facturación

Acerca de AP, Investopedia dice:

«Si las cuentas por pagar aumentan, esto puede indicar que la empresa está tomando mayor ventaja de un crédito favorable para los proveedores. Sin embargo, el aumento de las cuentas por pagar también podría ser una señal dificultades financieras—una empresa podría estar retrasando los pagos porque no tiene suficiente efectivo disponible para cumplir con sus obligaciones». - Investopedia, 2025

Las cuentas por pagar generalmente incluyen los siguientes tipos de gastos comerciales:

- Facturas de proveedores: se incurre cuando una empresa compra materias primas o bienes a crédito.

- Honorarios de contratistas: pagos a proveedores de servicios externos, como consultores de TI o empresas de limpieza.

- Servicios de suscripción: los servicios recurrentes, como las plataformas SaaS o los proveedores de medios, se facturan periódicamente después de su uso.

- Gastos de servicios públicos: facturas mensuales de electricidad, agua, telecomunicaciones e Internet, que normalmente se pagan al final del ciclo de facturación.

- Servicios profesionales: honorarios por trabajos legales, de consultoría o contables, que normalmente se liquidan al final del trimestre.

- Costos de mantenimiento: mantenimiento y mejora programados de equipos o instalaciones, con frecuencia facturados semestralmente.

En AP, el ratio de rotación implica ventas netas a crédito para medir la eficiencia con la que una empresa paga sus obligaciones pendientes en un año.

Un ratio más alto indica que la empresa está liquidando sus deudas de forma rápida y coherente, lo que suele ser una señal de una sólida gestión del flujo de caja, disciplina operativa y procesos automatizados.

Operaciones y facturación de cuentas por cobrar

Cuando un cliente emite un tipo de documento de pagaré (te debo) a la empresa, se añade una operación de AR al proceso de cobro.

El éxito de un equipo de AR depende principalmente de lo bien que consiga convertir el crédito en efectivo y de cómo gestione los pagos pendientes; también en este caso, un factor principal que buscan los analistas fundamentales y los propietarios de empresas es la ratio de rotación.

La ratio de rotación de cuentas por cobrar indica la frecuencia con la que una empresa recauda su promedio de cuentas por cobrar durante un período determinado y refleja la eficiencia de las políticas crediticias de la empresa y su capacidad para cobrar los pagos de los clientes de manera oportuna.

Impacto en el flujo de caja

Desde la perspectiva del flujo de caja, AP y AR operan en direcciones opuestas.

Las cuentas por pagar representan las salidas de efectivo (o los pagos que fluyen de la empresa a los proveedores) y se centran en pagar las facturas de los proveedores de manera eficiente y, al mismo tiempo, gestionar los plazos de pago para optimizar las posiciones de caja.

Las cuentas por cobrar, por el contrario, representan las entradas de efectivo (pagos que ingresan al negocio por parte de los clientes) y se concentran en generar facturas y garantizar el cobro puntual de los pagos para mantener un flujo de caja saludable.

Cuentas por pagar frente a cuentas por cobrar: principales desafíos

Por lo tanto, un punto clave que también representa un desafío común para los equipos de contabilidad es hacer que dos lados se unen: Los equipos de AP deben equilibrar los pagos puntuales para mantener las relaciones con los proveedores con la preservación de las reservas de efectivo, mientras que los equipos de AR deben equilibrar los agresivos esfuerzos de cobro con el mantenimiento de relaciones positivas con los clientes.

Desafíos que deben superar los equipos de cuentas por pagar

Los desafíos comunes para los equipos de AP incluyen garantizar los pagos puntuales, evitar los cargos por pagos atrasados, gestionar las disputas de los proveedores y prevenir los pagos duplicados.

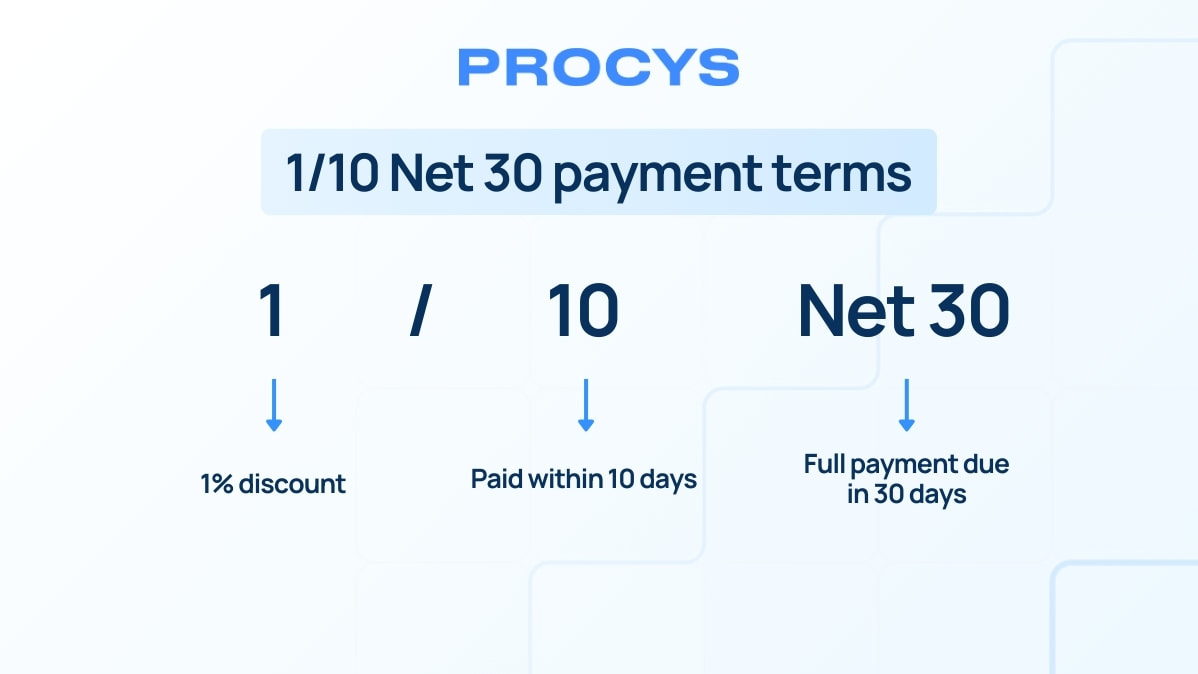

Un ejemplo relacionado con un caso de uso de pagos es cuando el equipo intenta igualar el tiempo de un 1/10 o 2/10 Net 30.

Se trata de una situación en la que la empresa establece un pago a un proveedor en un plazo de 10 días para obtener un descuento del comprador del 1% (o el 2%, etc.) sobre el total de la factura. Si el comprador no cumple con el plazo del período de descuento, debe el importe total en un plazo de 30 días.

Por lo tanto, al coordinar con el equipo de AR, los resultados de los pagos deben ajustarse en este plazo y, al mismo tiempo, no dañar el flujo de caja.

Naturalmente, tener un seguimiento claro de todo el sistema contable es fundamental para que procesos como este sean correctos.

Por lo tanto, es normal que los equipos de contabilidad modernos tengan puntos de control digitales y centralizados que les permitan realizar operaciones sin errores y automatice los procesos que consumen mucho tiempo.

Desafíos que deben superar los equipos de cuentas por cobrar

Como se mencionó, los departamentos de AR generan las facturas de los clientes, rastrean el vencimiento de las cuentas por cobrar, hacen un seguimiento de los pagos pendientes y concilian los pagos recibidos.

Sus desafíos se centran en el cobro de los pagos atrasados, el mantenimiento de las relaciones con los clientes durante los esfuerzos de cobro y la previsión precisa de las entradas de efectivo.

Cuando sea evidente que el saldo pendiente de un cliente no se recuperará, el importe debe registrarse como un gasto por deudas incobrables y eliminarse de las cuentas por cobrar.

En este sentido, las empresas establecidas suelen anticipar las posibles pérdidas derivadas de las facturas impagas estimando por adelantado las deudas incobrables: para garantizar que sus estados financieros reflejen un saldo realista de las cuentas por cobrar, los equipos de AR crean el»asignación para cuentas incobrables», una reserva reservada para tener en cuenta los impagos esperados.

Superar las complejidades para los equipos de AP vs AR

Tanto los procesos de cuentas por pagar como de cuentas por cobrar requieren muchos documentos, pero los tipos de documentos y los requisitos de procesamiento difieren entre ellos.

El proceso AP comienza con documentos externos que varían ampliamente en formato, diseño y contenido según los sistemas del proveedor: estas inconsistencias crean desafíos importantes para la captura y el procesamiento de datos.

Las empresas modernas y los equipos de contabilidad aprovechan Tecnologías de OCR para reconocer y extraer información de cualquier tipo de formato de documento.

Además, tecnologías como esta suelen formar parte de un paquete que incluye varias otras funciones de automatización, rastreadores financieros, funciones de conciliación de pagos y ciclos de aprobación, además de las opciones de configuración de flujo de trabajo personalizadas.

Para equipos de AR, el proceso normalmente comienza con los documentos generados internamente, como los pedidos de venta, los documentos de envío y las facturas de los clientes.

La gestión de facturas es sin duda uno de los aspectos que las empresas buscan desesperadamente. intenta dejar de lado las tareas manuales.

Si bien las facturas salientes suelen seguir formatos estandarizados determinados por la propia empresa, la documentación de pago entrante (avisos de remesa, extractos bancarios, etc.) puede variar considerablemente de un cliente a otro.

También en este caso, OCR y herramientas de extracción de datos son útiles.

Complejidades de extracción de datos

Los requisitos de extracción de datos para los documentos AP y AR son diferentes: MAPA las facturas pueden contener detalles complejos de partidas, información fiscal, condiciones de pago y números de referencia que los sistemas de extracción de datos deben capturar con precisión.

En BAR, la conciliación de pagos a menudo debe compararse con varias facturas y los pagos parciales deben asignarse correctamente, por lo que las herramientas de extracción de datos deben identificar las discrepancias entre los importes facturados y los pagos recibidos.

Muchas facturas contienen micro-textos en tablas y detalles de partidas que son difíciles de detectar con las tecnologías de OCR básicas. De hecho, los sistemas de captura tradicionales basados en plantillas tienen dificultades para procesar los puntos de acceso debido a los diseños de las facturas cambian con frecuencia entre los proveedores.

Para ello, los equipos de cuentas por pagar y finanzas que buscan aceleran hasta 6 veces su procesamiento de documentos debe basarse en sistemas avanzados basados en ML capaces no solo de reconocer y trabajar con cualquier tipo de documento, sino también de integrarse con el software existente.

Para la extracción de datos, los desafíos evolucionaron a la par que lo hizo el panorama tecnológico: los sistemas inteligentes combinan la extracción basada en plantillas con algoritmos de aprendizaje automático para reconocer y extraer datos de diferentes formatos de factura. Luego, los datos se validan mediante comprobaciones basadas en reglas y haciendo referencias cruzadas con los registros existentes, como las órdenes de compra o las bases de datos de proveedores.

Implementación de OCR en flujos de trabajo de AP vs AR

En cuentas por pagar, la tecnología OCR transforma el flujo de trabajo de procesamiento de facturas mediante varios pasos clave:

En primer lugar, la digitalización de las facturas se produce mediante el escaneo de documentos físicos o la captura de facturas digitales. A continuación, el motor de OCR procesa estas imágenes para reconocer el texto. Los sistemas avanzados utilizan la identificación de campos para localizar puntos de datos clave, como los números de factura, las fechas, la información del proveedor, las líneas de pedido y los importes totales.

Por último, los datos validados se integran con los sistemas ERP y el software de contabilidad, lo que desencadena flujos de trabajo de aprobación automatizados basados en criterios predefinidos: esto minimiza la entrada manual de datos y acelera el procesamiento general de las facturas operaciones.

En AR, el OCR captura los detalles de pago de los estados de cuenta bancarios, los cheques y la información de las remesas. Luego, el equipo de AR puede comparar estos pagos con las facturas pendientes e identificar los pagos parciales, los descuentos realizados y otras excepciones que requieran atención.

AP y AR en procesos financieros automatizados

Más allá de la captura de documentos y la extracción de datos, las soluciones de automatización integrales deben abordar los distintos requisitos de flujo de trabajo de los procesos de cuentas por pagar y cuentas por cobrar.

Estos flujos de trabajo incluyen el enrutamiento de aprobaciones, la gestión de excepciones y el procesamiento de pagos que cambian entre AP y AR.

Automatizaciones del flujo de trabajo de cuentas por pagar

Tras la extracción del OCR, las facturas entran en un flujo de trabajo de aprobación digital en el que se envían al personal adecuado en función de criterios predefinidos, como los umbrales de importe, la codificación del departamento o el tipo de proveedor.

Los sistemas AP avanzados incorporan técnicas de validación como la comparación a tres bandas, la comparación automática de los datos de las facturas con los pedidos de compra y la recepción de informes para verificar la precisión antes de la aprobación. Esto es para reducir las comprobaciones manuales y acelerar el proceso de aprobación manteniendo el control financiero.

Luego, la programación y ejecución de los pagos son la etapa final de la automatización de AP.

Sistemas modernos permitir pagos por lotes, programación automática en función de las fechas de vencimiento y la selección de métodos de pago óptimos. Pueden priorizar los pagos para obtener descuentos por pago anticipado o evitar multas por pagos atrasados, lo que optimiza las salidas de efectivo.

Por último, para las tareas manuales parciales que necesitan la intervención humana, los flujos de trabajo de AP incluyen rutas de gestión de excepciones, la señalización de las discrepancias y su envío al personal apropiado para su resolución.

Automatizaciones del flujo de trabajo para cuentas por cobrar

Si bien la creación inicial de la factura generalmente ocurre dentro de los sistemas ERP o de contabilidad, el ciclo de automatización de AR gestiona los aspectos de distribución, seguimiento y cobro del proceso.

Junto con la posibilidad de integración con otros sistemas de contabilidad y herramientas empresariales, las tecnologías modernas distribuyen automáticamente las facturas a través de múltiples canales, incluidos el correo electrónico, los portales de clientes y las redes de facturación electrónica.

Entre las funciones posteriores implicadas, vemos la posibilidad de:

- Pista entrega y recepción confirmación

- Examinar al cliente informes de pago

- Generar y enviar recordatorios automáticos para pagos próximos y atrasados

- Configurar flujos de trabajo de escalada para cuentas morosas

- Crear segmentos de clientes en función del historial de pagos y aplique las estrategias de cobro adecuadas para cada segmento

- Gestione todos los aspectos de reconciliación, desde pagos parciales hasta descuentos efectuados

- Quédate compatible y seguro durante todo el proceso con componentes tecnológicos respaldados por la certificación

Conclusiones: beneficios de la evolución de los procesos de AP y AR

Las empresas están reduciendo la entrada manual de las facturas en sus sistemas de contabilidad: el 40% de los encuestados a una encuesta reciente Estudio SAP Concur están considerando la implementación de herramientas de inteligencia artificial para los procesos de AP en 2025.

De hecho, las herramientas de automatización basadas en inteligencia artificial y aprendizaje automático para el procesamiento inteligente de documentos representan el punto de avance más avanzado para los procesos contables.

Los principales beneficios son:

- Eficiencia y ahorro de tiempo

- Reducción de errores y precisión financiera

- Optimización del flujo de caja

- Cumplimiento y preparación para auditorías

Soluciones SaaS modernas como Procys están transformando los procesos de AP y AR a través de tecnología avanzada, diseñada específicamente para abordar los desafíos únicos del procesamiento de documentos financieros y la automatización del flujo de trabajo.

Si su empresa planea ahorrar tiempo y reducir los errores en sus operaciones contables, puede probar su funciones principales de forma gratuita aquí.